假设您的一位客户在使用他从您那里购买的产品时受伤。他起诉你赔偿的损失很容易达到100万美元或更多 - 你必须自掏腰包。

但。。。你有保险。您有保障,因此不需要支付这么大的费用。唷。

但还有另一个问题。您销售的产品不属于高风险类别(或者至少您不认为是),但您仍然每月支付高得离谱的保险费率。为什么?

一些您永远不会认为属于“风险类别”的产品,例如玩具、药品、婴儿用品和许多其他产品,可能是危险的,甚至可能导致伤害和死亡。在这些情况下,保险公司可能会觉得您的业务风险太大而无法承保,或者 - 他们会承保您,但费率非常高。

有时,您销售的产品类别并不能反映使用实际产品的风险,并且您支付的保险费率高于应有的水平。

现在,如果你在想 - 好吧,我根本不会得到保险,亚马逊实际上已经强制要求每个达到10K的卖家购买保险。即使您的商店尚未达到 10K,亚马逊仍然可以要求您投保。最近,我们的许多客户报告说,他们收到了亚马逊的直接投保请求。

保险是大多数在线卖家并不真正想要处理的主题,他们花费数小时和数天寻找值得信赖的人,以帮助他们以合理的价格找到合适的解决方案,并尽可能减少麻烦。

作为一家保险科技公司,斯波特开发了创新的方法为您的产品找到最佳保险单,帮助您准确支付所需的费用,而不是多花一分钱——只需点击几下即可。

为什么我被迫购买保险,为什么它这么高?

在下面的文章中,我们将解释:

如果您没有责任保险,为什么您会处于危险之中?

产品类别与责任成本之间有什么联系?

为什么保险公司有时会给你错误的保险费率?

如何为您的 亚马逊保险获得最优惠的价格?

如果您没有责任保险,为什么您会处于危险之中?

在亚马逊的早期,对保险的需求是存在的,但没有得到执行。第三方卖家虽然需要有保险单,但没有保险就逃脱了。直到诉讼开始接连不断,陪审团认为第三方卖家和亚马逊负责.就是这样。2021 年 9 月,亚马逊强制要求保险。没有如果,和或但是。

因此,现在第三方卖家面临着另一个需要处理的担忧。获得保险单。但这里有一个小故事,将展示为什么责任保险对您的业务真正至关重要:

温迪·温特劳布的吹风机着火了并烧毁了她的房子。法院命令吹风机制造商向她支付超过85万美元的报销。有很多关于没有保险的卖家失去了房屋和毕生积蓄来补偿受伤的客户,使家庭和企业破产。

即使您精心挑选了最好的制造商,最好的产品测试公司 - 事故也会发生,原因有很多:

对某些类型的金属、木材、洗浴用品、食物等过敏反应。

爆炸并造成财产损失的机器或家用电器。

设计,制造业,甚至营销缺陷.

在这些疯狂的日子里,即使一杯咖啡可以把你带到法庭.一名妇女在麦当劳得来速店买的一杯咖啡洒了一身时严重烧伤。她起诉他们卖给她“太热的咖啡”。陪审员站在原告一边,判给她2.7M美元的惩罚性赔偿。这并没有让麦当劳成为一家大公司,但任何卖家都可能发生像一杯咖啡这样简单的事情的法庭案件。亚马逊、你在中国的工厂和你的质量控制公司都不会救助你。

现在,您可能认为您的产品并不危险 - 但您永远不知道。婴儿可以咬掉任何产品上的一块并窒息。在所有这些情况下,企业主都要承担责任,并且必须能够为此付出代价。拥有保险是您的安全网,可以真正拯救您免受破坏。

产品类别与责任成本之间有什么联系?

有一次,保险代理人会走进实体店,进行评估,并决定适当的保险费率。

但是您的业务是在线的,保险公司无法实际看到您的产品,因此他们错误地计算了您的费率。

举个例子:一位客户向我们提出了一个奇怪的问题。他们销售安抚奶嘴晾衣架的公司很难获得可接受的保险报价。

“奶嘴晾衣架”听起来很无辜,对吧?用于保持安抚奶嘴干燥的容器。但这里有一个问题。在“婴儿用品”类别下,承运人立即将该产品评估为“高风险”类别,并给予我们的客户过高的费率。我们能够将这种误解传达给保险公司,保险公司随后降低了安抚奶嘴晾衣架的保险费率。

另一个例子:毛绒娃娃的风险远不及遥控车(基于电池),但保险公司给这两个玩具的费率相同,因为它们通常都归类为“玩具”。但他们不应该得到同样的保险费率。泰迪熊应该得到更低的利率。

为什么保险公司有时会给你错误的费率?

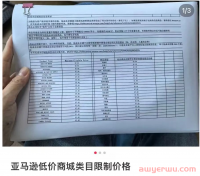

根据安抚奶嘴干燥架的故事 – 您的产品属于什么类别?您是否会相应地获得费率?请参阅下表。

市场上销售的所有产品通常被视为低、中或高风险类别,就本博客而言,我们称之为第 1 层(低风险)、第 2 层(中等风险)和第 3 层(高风险)。

如果您销售的产品被认为是低风险的,例如安抚奶嘴烘干机,那么您的保险费率应该相对较低。

2级,中等风险,应该略高,但不至于3级,高风险类别。以汽车座椅为例。如果没有经过适当的测试或由廉价材料制造,它们可能会使婴儿的生命处于危险之中。它们与Tier 1不属于同一安全类别(如一双鞋),但绝对不像基于丙烷的烧烤那样危险。

如果您的产品被认为是高风险的,包括可能导致严重伤害甚至死亡的产品,最好获得最高限额的保险单,即使这意味着每月多支付一点。

以下是我们从各种电子商务平台收集的保险等级汇编。查看下表,了解您销售的产品属于哪个类别,并评估您的保险费率。

您如何找到适合您公司的最佳保险单?

亚马逊要求所有卖家获得责任政策,但在获取计划之前,需要记住一些参数:

便宜并不意味着价值

一些比较网站只是向您展示底线,而不是为您的产品量身定制保险费率。如今,保险单并非一刀切。低风险产品的费率应该较低,但如果您销售高风险产品,最好有一份涵盖您更高索赔金额的保单——这样您就可以应对任何情况。

不同的商业模式 – 不同的费率

在海外生产产品的自有品牌 (PL) 卖家被视为“制造商”。他们的费率将高于零售或直销卖家,因为如果出现问题,保险公司将无法将索赔转介给他们的品牌。

例如,如果客户因您出售给他的索尼耳机而受伤,保险公司可以与索尼合作处理索赔。但是,如果这款耳机以PL品牌出售,那么就没有人可以参考索赔,甚至中国的工厂也没有。您是船长,对您获得的任何索赔负全部责任。

确保向保险公司提供所有可能的细节,因为这会降低您的保险费率。与真正了解您的销售和业务的人合作。

“一个保险统治一切”

在电子商务领域,在虚拟市场上销售的每种产品都必须根据其风险类别投保。为此,最好获得一份一般责任政策,其中包括专门涵盖您的产品的产品责任。确保您选择在其保单中包含产品责任的保险公司,而不是为此收取额外费用。

此外,由于亚马逊要求被保险人包括在内,请确保您找到添加被保险人的保单,无需额外费用。从各个角度覆盖,无需多付一分钱。

实现完全数字化

自 COVID-19 以来,亚马逊上的销售额勐增,彻底改变了商业面貌。保险公司正在效仿,这对任何第三方卖家来说都是一个巨大的优势。通过数字化,您可以快速,有效地获得准确的报价,并希望永远不会再被处理(除非您将产品添加到商店,在这种情况下,您需要相应地更改策略。

“投保是您可以做的最便宜和最重要的事情之一,以保护您的遗产、个人财富和业务。即使你不使用它,你晚上也睡得更好。因为一旦你被起诉,并且这个选项高于0%,亚马逊就不会在那里拯救你。

杰森·博伊斯(Jason Boyce),亚马逊前200名卖家,我们在第一次采访时采访了他SpottCast ep #1.我们如何为您提供帮助?

在线销售可不是小土豆。风险无处不在。

Spott 帮助您管理这些风险只需点击几下即可获得最佳保险单:

首先,您上船,提供非常基本的详细信息,

一旦你上了船,你就不需要进一步解释自己了!我们最先进的技术将您的故事告诉承运人,因此保险公司可以准确地了解您销售的产品以及您的产品的风险。

您可以立即从与我们合作的保险公司以及我们这些电子商务专家那里获得报价,他们了解T的市场并立即获得您需要的东西。

为您的业务投保并保护其免受意外影响的另一种方法是防止亚马逊暂停。如果您的商店被暂停,即使这不是您的错,我们也会帮助您快速顺利地解决与亚马逊的案件,这样您就不会错过任何销售或收入损失。

正如雷·布拉德伯里(Ray Bradbury)所说,“生活在危险中就是跳下悬崖,在下降的路上长出翅膀。了解和选择正确的政策是管理经营企业风险的秘诀。我们的团队希望分享我们在电子商务领域所有细节方面获得的知识。

本文链接:http://www.awyerwu.com/8291.html ,转载需注明文章链接来源:http://www.awyerwu.com/

- 喜欢(0)

- 不喜欢(0)