从2008年开始,公共事务组织Anholt-Ipsos就一直在根据品牌产品、投资吸引力和就业等因素进行国家品牌指数(NBI)排名,2021年排名第一的国家是德国,这已经是德国连续第五年蝉联第一。作为参考,美国国家品牌指数排名第8,中国从2020年的排名35上升到了2021年的排名31。

人口不到1亿,却打造了2300个世界名牌,德国制造又是怎么成为金字招牌的呢?“德国制造”光芒下的中国卖家,又该从哪里找机会?

一、进击的德国制造

事实上,德国制造并不是从一开始就是“金字招牌”的,相反,很长的一段时间里,德国制造都是山寨、伪劣、低价的代名词。

与英法等从19世纪60年代就开始产业革命的先驱国家不同,德国作为欧洲内陆国家,产业革命起步较晚。由于人才和技术的匮乏,德国一开始是“摸着英法过河”,从模仿和学习英法等国的技术开始自己的制造业起步的:学习英国、模仿英国、最后将制造出来的东西卖给英国。

这引起了英国人的不满,1887年8月23日,英国议会通过了对《商标法》的修改,要求所有进入英国本土和殖民地市场的德国进口货必须注明“德国制造”。“Made in Germany”在当时实际上是一个带有侮辱性色彩的符号。

1887年,德国进行了一系列的全面改革,很多企业把质量作为企业发展的主要目标,政府也十分重视对技术人才的培养,实施“双元制”的高等职业教育体系。

在德国,大概有70%的青少年中学毕业后会接受职业教育,这导致德国形成了一种与“学成文武艺,货与帝王家”完全不同的价值取向——“工程师文化”。

德国的制造业生态源自于家庭作坊。很多人的姓氏都是以职业为名,很多小镇小城都是靠着一个或者几个家族企业撑起,其重要程度不言而喻。他们的工作不仅仅是谋生,更是人生价值和个人与集体尊严。几乎每个德国人都认为口碑营销是企业和产品唯一的出路,因此,品牌信誉和品牌形象在德国有着十分特殊的地位。

那么,品牌林立的德国,能让中国卖家挣到钱吗?

二、德国电商市场

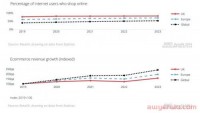

首先,电子商务在德国很受欢迎,而且发展得很好。德国人口约8400万,有94%的德国人能够熟练使用互联网,其中近6900万德国人在网上购物,83%的用户每年至少在线购物1次。根据Statista的数据,2020年, 29%的德国消费者每周至少网购一次,31%的消费者至少每月网购一次,按照这个网购频率来看,这绝对是一个拥有巨大探索机会的大市场。

德国的电子商务市场每年都在稳步增长。根据Statista的数据,2021年,德国在线销售的商品产生了约991亿欧元的收入,与上一年相比增加了833亿欧元。德国拥有欧洲最多的互联网用户,还有最大的电子商务客户潜力,因此英国脱欧之后,德国顺理成章地占据了欧盟电商市场头把交椅。

消费者:网上购物在德国十分普遍,除了18-49岁的网购主力军,50岁以上的成年人上网的比例也在急剧增加,其中,50-59岁的人群中,有91%的人使用互联网,60岁以上的德国人中约有60%也在使用,他们共同构成了购买力最高的年龄组。

入局德国市场的卖家们应该能够很明显的感受到:

信任、忠诚、熟悉、质量和安全是德国客户的核心价值观。也就是说,忠实可靠的商家更容易受到德国公民的青睐。

如果要在德国当地开设独立站,那么带有德国国家.de扩展名的电子商务网站域名,能更快让德国消费者熟悉并接受该网站。

除此之外,质量标志、徽章、证书——这些元素应该都能吸引到德国买家。

德国人很看重轻松退货、低价格和快速交货。在网购原因的调查中,德国人表示,便利性占主导地位。

65%受访者认为快递能直接配送到家门口是其网购的主要原因;

60%表示一天任意时间都能网购,不用受限于营业时间这点十分方便;

68%表示线上平台有许多限时秒杀、特价产品,能足不出户薅羊毛的优点与经济适用型德国人相适应;

59%受访者在计划重大采购时,会上网进行价格比对;

47%会参考其他消费者的留评。

根据德国法律,消费者有权出于特定原因在14天内退回不需要的商品。这适用于几乎所有商品,除了定制产品、卫生用品、电子书、游戏、CD/DVD 和活动门票。这项规定让德国的退货数量远远高于其他国家,2020 年,德国客户在线订单退回后收到的包裹达 3.15 亿个。从退货的调研结果来看,服饰、鞋履是最常被退货的品类,分别占到32%以及18%。

电商平台:德国电子商务市场最大的参与者是Amazon.de,2021年的收入为186亿美元。紧随其后的是otto.de和zalando.de,分别以57亿美元和27亿美元位列第二和第三大电商平台,这三大电商平台占据了德国在线收入的25%。与此同时,如果只考虑在德国市场的收入,coolblue.de是德国市场增长最快的电商平台之一。

数据来源:e commerce DB

消费品类:根据statista的数据,德国消费者在智能手机上购物时,大多数人倾向于购买衣服和鞋子、书籍、火车票或飞机票。除此之外,电子和媒体产品、计算机、移动设备和软件也非常受欢迎。

而根据e commerce DB的说法,电子和媒体是德国最大的细分市场,占德国电子商务收入的27%。其次是时尚,占24%,玩具、业余爱好和DIY占22%,家具和电器占14%,食品和个人护理占其余13%。

社交媒体:Hootsuite的Digital 2021 Germany报告指出,在德国,WhatsApp是社交媒体领域的领导者(79.6%),明显胜过 Facebook旗下的Messenger (37.3%)。此外,德国人还使用:YouTube (74.8%)、脸书 (60,0%)、Instagram (46.9%)、Pinterest (26.8%)、推特 (22.8%),不过最近LinkedIn和TikTok也越来越受德国人欢迎,其中,有18.2%的人在使用TikTok。

值得注意的是,零售商对于Instagram的重视程度低于Facebook,但Instagram仍是推动消费者进行购买的利器。

物流支付:在德国,DHL是在电子商务领域最常用的物流商,有82%的电商卖家会将DHL列为自己的合作对象,除此之外,Hermes和DPD以21%和17%的比例和DHL一同位列德国在线零售商提供的前三大运输服务公司。

值得注意的是,德国人对于需要收货人签名的送货上门服务有着异常的执念,52%的德国消费者表示,有签名作为交付凭证令他们倍感安心,32%的消费者认为签名与否并不重要,但是要送货上门。

在支付方面,2020年的statista数据显示,PayPal和类似的在线支付方式位居首位,占据了48%的市场份额。除此之外,德国消费者也常用发票、传统转账(21%) 和借记卡(19%)进行支付。

三、德国购物趋势

1、德国人不容易冲动消费:德国人在购物之前通常会制定购物计划,尤其是大宗商品。Statista的调查显示:将近四分之三(71%)的受访者表示,他们习惯于从网上获取信息;而超过一半(57%)的受访者会认为商品评论“非常有帮助”;相当一部分(26%)的受访者直接通过智能手机或平板电脑进行日常用品购买;而另外四分之一(25%)的人曾通过互联网搜索信息或进行大宗产品购买。

2、“小家庭”观念:德国家庭是建立在亲缘关系上的小家庭。有调查显示,67%的德国人在“我”和“我们”的选择中更倾向于“我”,这意味着德国人是非常典型的个人主义,更喜欢基于自己或者最亲近的人的需求而购物,集体主义对他们而言并不是优先选项。

3、大男子主义:德国被认为是一个男性主导的社会,于是整个德国社会通常会被竞争驱动——工作、汽车、手表等都会成为维护男性尊严的武器,因此为了吸引德国消费者,需要强调产品在同类产品中“是最好的”。

4、严谨性和规避风险:德国人做任何事情都喜欢慎重考虑,在“避免不确定性”的调查中,德国人以65分的成绩位列第一,这意味着德国人非常讨厌风险和不确定性,希望对所有事情拥有控制权,体现在产品展示方面,就是德国人并不喜欢听品牌故事,包含技术数据的产品描述更让德国人感兴趣。

本文链接:http://www.awyerwu.com/6694.html ,转载需注明文章链接来源:http://www.awyerwu.com/

- 喜欢(0)

- 不喜欢(0)