一、国家概况

英国是世界领先经济体G7成员国之一,其首都伦敦约有900万人口。

在经历了两年的疫情之后,英国已逐步摆脱了防疫封锁和贸易限制,但许多消费者仍偶尔需要居家办公,消费习惯也仍然偏向于线上消费。英国于2020年初退出欧盟单一市场和关税同盟,脱欧的影响也持续存在,如供应链问题和劳动力市场人才短缺等。同时,不断上涨的天然气价格也导致了生活成本危机加剧。

尽管如此,英国的国内生产总值现已恢复到疫情前水平,零售行业正在复苏。

数据来源:Eurostat

2021年英国国家统计局人口普查结果尚未公布,但可以预见的是,英国的人口增长率已然放缓,预计2021年增长率将降至0.3%,影响因素包括许多工人在英国脱欧后离开本土,以及因疫情导致的人口死亡率不断上升。根据英国国家统计局数据显示,在2020年3月13日至2022年2月18日期间,英格兰和威尔士的五年平均死亡人数超过了12万人。

数据来源:Eurostat

二、 市场概况

疫情后期,英国逐步摆脱防疫限制,这也促进了该国的零售电商发生结构性转变。

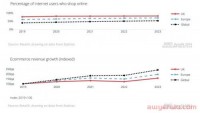

欧盟统计局的研究表明,截至2020年,96%的英国人已注册成为互联网用户,其中92%的英国人进行过线上购物。尽管疫情期间,英国线上零售销售额上涨,于2021年2月达到峰值36.5%,但此后该比例稳步下降,于2022年1月达到25.3%。

ONS数据显示,与上一年相比,2020年英国电商零售额增长了2.3%,达到4029亿英镑,实体店销售额下降了11.1%,线上销售额增长了49.9%。然而,到2021年,英国零售额达到4209.9亿英镑。其中,实体店销售额比上一年增长5.3%,线上零售销售额增长8.7%。

根据PostNord研究显示,英国消费者的线上年均消费比许多其他欧洲国家都要多,仅次于丹麦、挪威和德国等国。时尚品类是常年热销类别。随着时间推移,消费者对电商市场越来越有信心,提供简单的退货流程将是增强消费信心的关键。其他关键性电商品类包括电子产品、家具和电器,杂货类销量高于疫情前时代。与此同时,疫情结束后,消费者也正在回流实体店。

数据来源:PostNord

三、英国电商市场如何超越全球整体水平

英国在互联网覆盖率指数中依然名列前茅。随着指数样本范围有所扩大,英国也从去年的第8名(总共100名)来到今年的的第9名(总共120名)。该指数由经济学人智库编制,用于衡量互联网的可访问性、可负担性和相关性等指标。今年的排名显示,英国在可用性、可负担性和准备情况方面仍位居第一梯队(前25%)。

数据来源:Eurostat

下图为英国在各类指数排名中的表现。物流表现指数的排名情况目前只能查看到2018年的调查结果,配以2021年邮政发展综合指数(2IPD)的数据对此进行补充。另外,世界银行已停止使用营商难易度指数,目前正在研究替代指数,因此只能溯源到2019年的情况作为参考。

与此同时,世界银行数据显示,英国本地语言内容的相关性位于互联网覆盖率指数排名的第二梯队,这可能反映了英语这一国际语言的主导地位。

图源:世界银行

四、英国消费者概况

英国线上消费者经验丰富且眼光独到。根据RetailX研究结果显示,便利度(69%)是消费者选择线上购物的首要因素,紧随其后的是价格(50%)、交付选项(45%)和选择多样性(40%)。以上指标中,英国消费者的选择水平均高于欧洲平均水平。

图源:RetailX

信息透明度对英国消费者来说很重要。超过一半(55%)的消费者在实体店购买前会上网进行研究,而一半(50%)的消费者则重视产品与服务评价。超过三分之一(35%)的消费者主要使用智能手机进行研究。28%的消费者表示他们想在购买前先了解商品。

数据来源:Statista

如今全年龄段的消费者都在线上购物,其中24-54岁的消费者为主要参与者。ONS对互联网用户的最新研究显示:

• 2020年,16-44岁的英国成年人为主要的互联网用户群体,占全年龄段的比例高达99%,相比之下,75岁及以上的成年人占比为54%,残疾成年人的占比为81%(近1100万);

• 6.3%的英国成年人在2020年从未使用过互联网,低于2019年的7.5%。

数据来源:Statista

近年来,许多英国的老年消费者开始习惯于线上购物。然而,随着生活成本危机开始蔓延,消费者的支出意愿也有所下降。与此同时,越来越多的消费者认为可持续性的购物方式更为重要。

根据零售研究中心的调查结果显示,2020年超过一半的零售销售是通过移动设备完成的。根据Statista研究结果显示,英国消费者智能手机最常使用智能手机(64%)进行线上购物,但低于欧洲整体水平。紧随其后的是笔记本电脑(55%)、平板电脑(33%)和台式电脑(26%),其中一小部分人群通过智能电视(10%)和智能扬声器(7%)完成购买,如亚马逊的Alexa或谷歌家庭设备等。

五、英国支付情况

信用卡向来是消费者首选的消费方式,但新的替代性支付方式也广受英国消费者欢迎。

虽然几乎所有领先的零售商和品牌都接受Visa和Mastercard支付,但在情封锁期间,消费者开始转向选择非接触式和移动支付。

数据来源:ecommercDB

根据Worldpay数据显示,2020年32%的英国消费者使用数字钱包为线上订单付款,而使用银行转账或先享后付等支付方式的消费者则相对较少,占比分别为6%与5%。

数据来源:Worldpay

2020年消费者的支付量下降了13%,规模达到307亿。UK Finance数据显示,现金支付下降了三分之一以上(35%),而到2020年年底,有1730万成年人注册使用移动支付,比2019年增加了740万。2020年4月,自非接触式支付上限从30英镑增加到45英镑以来,消费者已经开始转向移动支付。如今支付上限已经涨到100英镑。

数据来源:UK Finance

六、英国电商订单交付情况

疫情防控期间,电商市场需求量大增,这也推动了订单交付市场的快速变化。消费者们对在线订单产品交付的期望也有所上升。

与疫情前时代相比,尽管线上销售的比例从2021年的峰值有所回落,但消费者对线上购物的需求依然旺盛,以杂货品类为首的零售商在封锁期前后,迅速扩展了他们的订单交付能力。除了扩大仓库和聘请司机外,零售商还使用第三方送货服务。

七、英国电商退货情况

英国电商行业快速增长,不可避免地产生了更高水平的退货率。英国消费者相关法规定,在线订购的消费者可在14天内退回不想要的商品。Statista调研了2000多名英国受访者去年的退货情况。

调查发现,虽然大多数消费者(53%)完全不存在退货情况,但仍有30%的消费者退回了衣服,以及14%的消费者退回了鞋子。

时装和鞋类的线上零售商现以两种方式做出回应:首先,他们会检查是否存库有合适的尺码,并采用虚拟更衣室等技术,为顾客提供适合他们的尺寸。例如,Hotter Shoes已投资于AR技术,并与True Fit合作以获得最佳鞋码。其次,零售商们会保证自身尽可能提供快速、高效的退货服务。许多零售商会在他们的包裹中提供预付费退货标签,并支持消费者从储物柜或线下零售店等第三方直接退货。

数据来源:Statista

八、英国电商品类概况

疫情期间,英国消费者在网上购买了不同类型的商品,其中以家居用品、食品以及IT和DIY设备为主,服装和鞋类的购买率有所下降。疫情过后,消费者的需求恢复到正常水平,对服装的需求也开始上升。

根据Statista的分析,尽管时尚类销售在疫情期间有所下降,但这仍然是2020年英国最大的电商品类。22.5%的时装销售源自线上渠道,Top 500零售商的销售额为230亿美元。

ONS数据显示,2022年1月有23.7%的服装销售源自线上渠道。Statista在其《2021年数字市场展望》中提到,2020年欧洲规模最大的线上时尚市场为英国,预计到2025年,英国都将保持这一市场地位。

然而,时尚品类也是最有可能被退货的品类之一。对于考虑在英国销售的时尚类零售商来说,这是一个重要的衡量因素。

数据来源:Statista

九、英国购物高峰期

虽然英国消费者在圣诞节前夕的购物支出比其他欧洲国家更多,但这并不是该国唯一的交易高峰期。

黑色星期五起源于美国,目前也已成为英国零售业营销的重要时间节点,紧随其后的是网络星期一。这是下半年旺季,除了圣诞节以外,英国最为重要的购物节点。

近年来,圣诞节购物开始得越来越早,消费者希望潜在的库存短缺和交货延迟不会影响他们的购物计划。因此,商家折扣也开始投放得越来越早。

根据Voucher Codes.co.uk和Global Data的分析,英国消费者在2021年圣诞节的花费比欧洲其他国家更多,总支出为850亿英镑。

根据2021年Statista全球消费者调查,85%的英国线上消费者选择亚马逊。紧随其后的是Argos(38%)和eBay(28%)。Statista还发现,46%的受访者喜欢通过单一平台(如亚马逊)购买所有礼物,而43%的受访者则更喜欢选择线上专卖商店。

数据来源:Statista

虽然圣诞节期间是一年中最重要的交易高峰期,但其他值得注意的当地购物高峰期还包括2月的情人节、3月的母亲节、3月或4月的复活节以及6月的父亲节。近年来,复活节的支出稳步增长。截至2022年,英国消费者复活节的购物支出预计将比去年增长4.2%,达到17亿英镑,这远高于疫情前水平。

十、 疫情过后的行业发展

PostNord的研究显示,2020年因疫情而选择线上购物的英国消费者比例为33%,2021年达到43%。

电商零售额在2021年2月达到峰值,占英国零售总额的36.5%。但也从那时起,电商销售份额从疫情高峰稳步下降,根据ONS统计,2022年1月英国的电商销售额为25.3%。

数据来源:PostNord

部分英国零售商现在认为,消费者的购物行为正在回归疫情前时代水平。沙发和软体家具企业DFS便表示,其业务比疫情之前的规模扩大了15%。根据Klarna的2021年移动购物报告表明,67%的英国消费者现在使用手机购物的频率更高。

零售商们正在回血,同时快递服务行业也开始快速扩张。

十一、英国脱欧后的影响

自英国和欧盟之间的新贸易关系开始生效一年多以来,供应链挑战正在升级。

2021年1月1日,英国脱欧后,欧盟与英国之间的贸易与合作协定生效,用新的贸易壁垒取代单一市场和关税同盟关系。虽然该协议承诺免关税和免配额准入,但也引入了新的管理条例。欧盟原产地规则意味着非完全在英国生产的商品可能会产生相应关税,而欧盟卡车司机和仓库工人也不能再轻易前往英国工作。

RetailX的研究显示,2021年3月,超过一半(50.1%)的消费者认为2020年从海外零售商采购产品变得更加困难,而15.1%的消费者则认为这更容易,34.8%的消费者没有看到任何变化。

数据来源:RetailX

与此同时,贸易数据显示,去年英国与非欧盟国家的贸易额已经超过了与欧盟国家的贸易额。

数据来源:Statista

十二、可持续性

可持续性对英国消费者来说非常重要,以至于大多数人会采取行动来贯彻他们的价值观。

RetailX研究显示,当近1000名英国成年人被问及是否同意他们选择的零售商需要做到可持续性,26%的消费者表示强烈同意,46%的消费者表示同意,只有1%的人不同意。

当研究人员询问消费者,如果发现他们选择的超市不符合他们对可持续性的偏好时会怎么做时,结果发现:

超过一半(53%)的消费者会转向另一家超市,而26%的消费者会抵制有问题的产品,只有28%的消费者表示他们不会改变自己的偏好。

数据来源:RetailX

当被问及他们是否愿意为可持续的替代品支付更多费用时,38%的人表示,尽管支付更多费用的意愿较低,但他们会多支付10%。另外,36%的人表示他们不会支付更多款项。

数据来源:RetailX

显然,可持续性对英国消费者很重要,零售商和品牌都在响应他们对更可持续的产品、包装和交付的需求,其中包括在流程的每个阶段减少塑料和废物。

在送货方面,时尚零售商用纸作为包装已经司空见惯,零售商和品牌商面临的挑战是证明他们的行为能够贯彻执行,而不能被消费者误认为是“表演式的环保”。

同时,电动送货车的应用也很常见,亚马逊、皇家邮政和DPD等送货公司都在使用。

十三、英国TOP 100零售商概况

通过对SimilarWeb数据进行分析,英国TOP100的零售商中,超过一半(52%)的零售商总部设在英国,另外48%设在英国境外。来自美国的零售商占前100名的近四分之一(22%),其次是中国(6%)和德国(3%)。

数据来源:SimilarWeb

TOP100零售商中,总部设在英国的零售商流量大多数来自于英国消费者(70.2%),其中很小一部分来自美国(5.8%)、德国(2.4%)和爱尔兰(1.9%)。

英国TOP100零售商中,按照其总部所座落的国家排序,英国流量占比前三名分别为:总部设在美国的零售商(71.4%)、总部设在英国的零售商(23.7%)和总部设在中国的零售商(1.5%)。

数据来源:RetailX

与此同时,87%的TOP100零售商中,多品类零售商(比如亚马逊)收获了55.5%的英国流量。

数据来源:RetailX

2020年第二季度和第三季度出现了可观的流量同比增长率,分别为42%和44%。TOP100零售商的流量同比增长率在2020年第四季度达到峰值,占比高达65%。主要原因在于,圣诞节前夕,因英国实施防疫封锁,实体店面被迫关闭,消费者纷纷转移到线上。然而也是从2020年第四季度后,零售商的线上流量从峰值稳步回落,同时保持高于前一年的水平。直到2021年第三季度,当时实体商店重新开放并恢复正常运营水平,线上流量比去年同期下降了10%。

数据来源:RetailX

本文链接:http://www.awyerwu.com/3905.html ,转载需注明文章链接来源:http://www.awyerwu.com/

- 喜欢(0)

- 不喜欢(0)