对于全球的年轻人来说,“先买后付(BNPL)”已逐步成为他们日常消费付款的新方式。在面对“种草”的高价产品时,BNPL 能够帮助他们不必再“咬牙”购买。而对于商家来说,BNPL也是通过降低消费者购物的门槛来帮助他们提高销量。目前这样的支付方式正在全球蔓延开来,特别是在欧洲,先买后付已经成为了一种重要的消费行为。

什么是BNPL(Buy New Pay Later)?

“先买后付”,大多数情况下指的是卖家根据不同消费者的需求,为消费者提供简单分期付款计划或灵活的付款方案。这一支付方式,不仅受到消费者端的追捧,也能为卖家带来一定好处。

BNPL支付形式对跨境卖家有什么好处?

首先,采用先买后付这一支付形式的卖家销售额往往能有所提升。举个例子,当你在网站浏览,忽然看到一双颇合心意的鞋子——它确实很好看,但是,你目前手头没有闲钱买它。如果是在之前,你可能会遗憾地摇摇头,将它划走,但是现在,这个问题有了解决的办法——你可以选择“先买后付”服务。

当卖家提供这种支付方式时,消费者购物车平均价值上升,购物车放弃率降低。尤其是当消费者可以将商品付款分散到若干个月完成的话,他们会更乐意购买平时因价格超预算而有所犹豫的产品。

其次,提供先买后付的跨境卖家往往能有更高的转化率。相比较等待先付定金暂不取货的方式,消费者更愿意使用先买后付来立即获得自己想要的产品。

先买后付可以提高品牌忠诚度。全球支付公司Splitit的首席执行官Brad Paterson表示,提供先买后付模式,不仅仅能增加销售额,还能为品牌提高消费者忠诚度。品牌越能为消费者提供负责任的消费观念,消费者就越容易在无形中建立对品牌的信任感。他表示,在如今的市场环境之下,卖家和品牌如果还只是一味地向消费者推销产品,是没有办法走更远的,而先买后付的支付方案,能强化消费者与品牌之间的财务关系。

凡事有两面,“双刃剑”不可掉以轻心

一件事物总有其两面性,BNPL 也不例外。虽然能给消费者和卖家带来一定的好处,但BNPL 也不是全然没有缺点:

首先,消费者可能有潜在债务风险:与信用卡要求客户提供大量个人信息,同时需要接受信用检查不同, BNPL 机构通常只需要消费者需要提供包括姓名、电子邮件地址、出生日期和账单邮寄地址等基本的个人信息。由于BNPL 债务很少出现在借款人的信用档案中,用户可能会借助信用卡和其他方式还款,频繁借贷可能会陷入无休止的债务循环,这些都有可能导致不良贷款的产生。

其次,可能会导致退货率增加:由于先买后付可以率先拿到商品,客户往往不会在出现轻微缺陷或问题的情况下支付全额费用,因此与一次性全额付款的传统付款方式相比,退回产品的频率要高得多。尤其是服装类产品,消费者有机会试穿并退回任何他们不满意的商品。

BNPL支付方式适合哪些卖家呢?

首先,大多数人印象中大宗产品会比较适合,其实不然,也有不少消费者把其用于如服装、美容产品、学校用品等日常小额采购也会选择BNPL。但如果产品单价低利润点的话,比如单价低于30美元,利润点3%-5%,那么还是不建议采用先买后付的支付形式。

其次,包括千禧一代的年轻消费者对先买后付这一支付形式有着更高的接受度。这意味着,相对婴儿潮或是更年长的消费者,先买后付在品牌受众年龄层比较年轻的情况下有着更高的采用率。

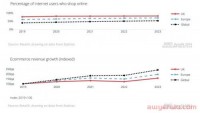

BNPL这种支付方式,正在改变人们的消费方式。根据Worldpay发布的全球支付报告,2020年,先买后付占全球电商交易的比重为2.1%,预计到2024年将翻倍达到4.2%,先买后付吃掉的份额,大部分来自信用卡、银行转账等支付方式。更有一些分析者声称,正如几十年前信用卡颠覆支票一样,先买后付在未来将有可能取代信用卡。

目前,市面上有很多支付商都在做先买后付业务,而且每个支付商的收费都不同,给消费者带来的体验感也不同,卖家需要仔细衡量评估所选择的支付服务商,多花些时间去对比找到最适合自己的。

本文链接:http://www.awyerwu.com/299.html ,转载需注明文章链接来源:http://www.awyerwu.com/

- 喜欢(0)

- 不喜欢(0)